Щороку податкова декларація PIT у Польщі викликає багато запитань – навіть попри те, що для частини платників вона вже заповнена автоматично. Звідки береться сума до повернення або доплати, чому в одних випадках податок майже не відчувається, а в інших доводиться доплачувати – ці моменти не завжди очевидні.

Ситуація ще більше ускладнюється, якщо доходи надходять не лише з роботи за трудовим договором, а й, наприклад, із підприємницької діяльності (B2B). У такому разі принцип розрахунку змінюється, а відповідальність за всі дані повністю лягає на платника податку.

Щоб уникнути помилок і розуміти, як формується кінцева сума податку, розповідаємо, як розібратися в основних правилах – від розрахунку PIT для працівників до особливостей для підприємців.

Коли потрібно подавати декларацію PIT?

Податкова кампанія у Польщі традиційно триває з 15 лютого до 30 квітня. У 2026 році платники податків звітують за доходи, отримані у 2025-му. Для багатьох працівників процес виглядає простим – декларація вже сформована в електронній системі. Водночас це не означає, що податок «рахується сам по собі». Щоб зрозуміти, звідки береться переплата або сума до доплати, варто розібратися в механізмі розрахунку.

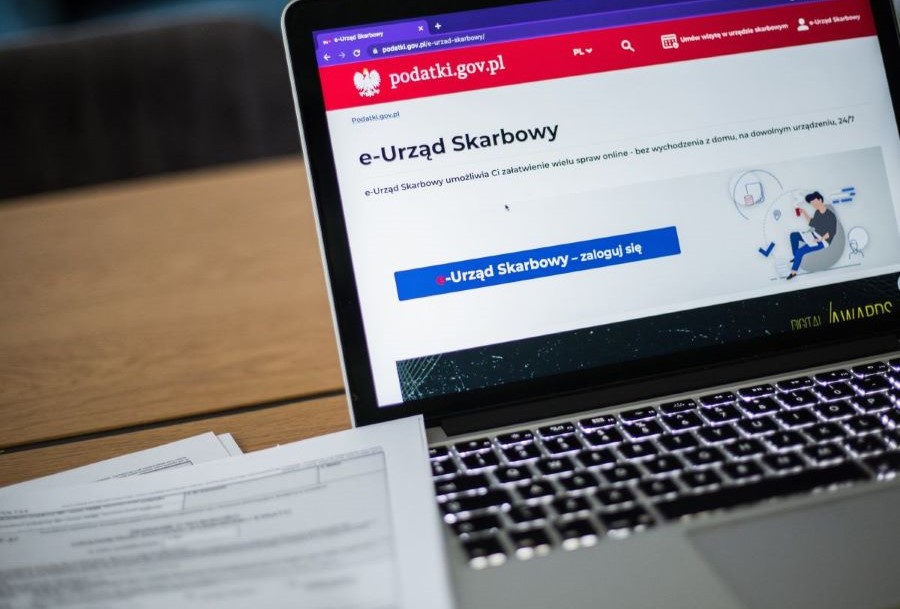

Подання декларації відбувається через сервіс Twój e-PIT у системі e-Urząd Skarbowy. Саме там доступні річні форми, зокрема PIT-37 для працівників та PIT-36, PIT-36L або PIT-28 для підприємців. Однак принцип нарахування податку різниться залежно від джерела доходу.

Як формується PIT для працівників?

Працівники, які працюють за umowa o pracę або umowa zlecenie, зазвичай подають PIT-37. Основою для цієї декларації є PIT-11, документ, який роботодавець зобов’язаний надати до кінця лютого. У ньому вже містяться всі ключові дані: річний дохід, витрати на його отримання, авансові платежі з податку та внески до соціальної та медичної системи страхування (ZUS).

Розрахунок податку починається з визначення суми, з якої фактично сплачується податок. Із загального річного доходу віднімаються витрати на отримання доходу – стандартна сума, яку враховують автоматично.

Читайте також: Податкова декларація PIT у Польщі – хто і яку має подавати

Після визначення «чистого» доходу застосовується податкова ставка. У Польщі діє двоступенева шкала:

- 12% – для доходу до 120 тисяч злотих на рік;

- 32% – для частини доходу, що перевищує цей поріг.

Крім того, діє неоподатковуваний мінімум – 30 тисяч злотих на рік. Це означає, що частина доходу фактично не підлягає оподаткуванню, і кінцева сума до сплати зменшується.

Наприклад, якщо працівник заробив 50 тисяч злотих на рік, податок сплачуватиметься лише з 20 тисяч. Якщо ж заробітна плата становить близько 2 тисяч злотих на місяць, то податок по суті не потрібно доплачувати.

Після розрахунку податку від нього віднімають авансові платежі, які роботодавець сплачував щомісяця. Саме на цьому етапі стає зрозуміло, чи виникла переплата (податок повернуть), чи сума до доплати.

Якщо працівник має право на податкові пільги, наприклад на дітей або на благодійні внески, вони додатково зменшують суму податку. Завдяки цьому кінцевий рахунок до сплати може бути значно меншим, а іноді навіть нульовим.

Як подати декларацію PIT через Twój e-PIT

Після того як зрозуміло, як формується податок і звідки береться сума переплати або доплати, наступний крок – перевірити й подати декларацію через електронний сервіс Twój e-PIT.

Подання відбувається онлайн у системі e-Urząd Skarbowy на сайті podatki.gov.pl. Далі увійдіть у e-Urząd Skarbowy та відкрийте розділ з вашою декларацією.

Для входу знадобиться:

- PESEL/NIP, або login.gov.pl (довірений профіль, e-Dowód, електронний банкінг, mObywatel);

- інформацію від роботодавця (найчастіше це PIT-11);

- номер банківського рахунку для повернення податку, якщо буде переплата.

У сервісі вже доступна попередньо заповнена декларація. Дані до неї надходять від роботодавця, тому в більшості випадків форма готова до перевірки. Однак автоматичне заповнення не означає, що її можна ігнорувати.

Перед підтвердженням декларації перевірити:

- правильність персональних даних;

- загальну суму доходу;

- застосовані витрати на отримання доходу;

- суму сплачених авансових платежів;

- банківський рахунок для повернення податку.

Якщо є право на податкові пільги (наприклад, на дітей або благодійні внески), їх можна додати вручну. Після внесення змін система автоматично перераховує кінцевий результат.

Після перевірки декларації стає видно остаточний підсумок:

- якщо виникла переплата – кошти повернуть на вказаний рахунок;

- якщо є сума до сплати – її потрібно перерахувати до 30 квітня.

Важливо не залишати декларацію без контролю. Навіть якщо система прийме її автоматично після завершення строку, відповідальність за правильність даних залишається за платником податку.

Після відправлення декларації необхідно зберегти UPO – офіційне підтвердження прийняття документа податковою службою. Саме цей файл є доказом того, що обов’язок зі звітування виконано.

Як розраховується PIT для підприємців на B2B

Для підприємців механізм річного розрахунку податку відрізняється від того, який діє для найманих працівників. Якщо у працівника основу декларації формує роботодавець, то у випадку B2B (підприємницька діяльність, схожа на ФОП в Україні) підприємець сам відповідає за всі цифри.

Річна декларація базується на власному бухгалтерському обліку. Підприємець використовує дані про доходи з виставлених рахунків (faktury), враховує дозволені витрати, суми сплачених авансових платежів та внески до ZUS – як соціальні, так і медичні. Саме ці показники формують підсумковий річний результат.

Форма декларації залежить від обраної системи оподаткування. Якщо діяльність ведеться на загальній шкалі – подається PIT-36. При лінійному податку 19% – PIT-36L. У разі ryczałtu – PIT-28. Від обраної форми залежить і принцип розрахунку: чи можна віднімати витрати, чи діє неоподатковуваний мінімум та яка ставка застосовується.

У загальному вигляді схема виглядає так:

- підсумовуються всі доходи за рік,

- віднімаються витрати (якщо система це дозволяє),

- після чого розраховується сума податку.

Далі від неї віднімаються авансові платежі, які сплачувалися протягом року. Саме на цьому етапі стає зрозуміло, чи виникла переплата, чи потрібно доплатити різницю.

Подання декларації відбувається через e-Urząd Skarbowy в електронній формі.

Зверніть увагу! Сервіс Twój e-PIT у випадку B2B не формує автоматичний розрахунок — його можна використати лише для подання вже заповненої декларації.

Розрахунок PIT для підприємців через бухгалтера

Через складність податкових правил більшість підприємців на B2B користуються послугами бухгалтера.

Якщо підприємцю допомагає бухгалтер, розрахунок PIT відбувається за схожою логікою, але з професійним супроводом.

Для цього бухгалтер збирає необхідні дані:

- документи про доходи (PIT‑11 або рахунки-фактури),

- інформацію про витрати,

- сплачені авансові платежі,

- внески до ZUS (соціальні та медичні),

- дані про податкові пільги.

На основі цих показників бухгалтер підсумовує всі доходи за рік, враховує витрати відповідно до обраної форми оподаткування, перевіряє сплачені аванси, застосовує податкові пільги та визначає, чи є переплата, чи потрібно доплатити різницю.

Після цього готується річна декларація у відповідній формі (PIT‑36, PIT‑36L або PIT‑28), яку бухгалтер може подати самостійно від імені клієнта за дорученням або передати підприємцю для перевірки та підтвердження. Подання відбувається через e‑Urząd Skarbowy в електронній формі.

Водночас навіть якщо декларацію готує і подає бухгалтер, юридична відповідальність залишається за платником податку, тому перед остаточним поданням варто уважно перевірити всі дані та зберегти підтвердження прийняття декларації (UPO), щоб уникнути помилок та забезпечити своєчасне повернення податку або сплату суми до доплати.

Отже, правильне розуміння механізму розрахунку PIT і уважна перевірка декларації допомагають уникнути помилок і своєчасно отримати повернення податку або сплатити суму до доплати.

-200-1x.jpg "Нульовий PIT для сімей: хто може скористатись")